- 开云网页版登录·官方网站入口

- 体育游戏app平台热切需要新的投资标的来教育收益率-开云网页版登录·官方网站入口

欢迎访问

开云网页版登录·官方网站入口欢迎访问

开云网页版登录·官方网站入口文 | 市值榜,作家 | 文雨,剪辑 | 小市妹

每一次市集行情的到来齐必须要有新增量资金的注入,这些增量资金将起到暖场的作用,并会在一定进度上主导市集的作风和走向。

跟着 1 月 23 日国新办新闻发布会的举行,地点照旧越来越开畅。

险资是主力军

1 月 23 日的发布会由证监会、财政部、国度金融监督惩办总局以及东说念主力资源和社会保障部的携带共同出席,核心等于要鼓动中恒久资金入市,而保障资金被放在了重中之重的位置,原话是:

第一,要攥紧鼓动第二批保障资金恒久股票投资试点落地,范畴不低于 1000 亿元;

第二,指令大型国有保障公司加多 A 股投资范畴和本体比例,力求从 2025 年起每年新增保费的 30% 用于投资 A 股。

事实上,险资从昨年启动就照旧在狂买 A 股。

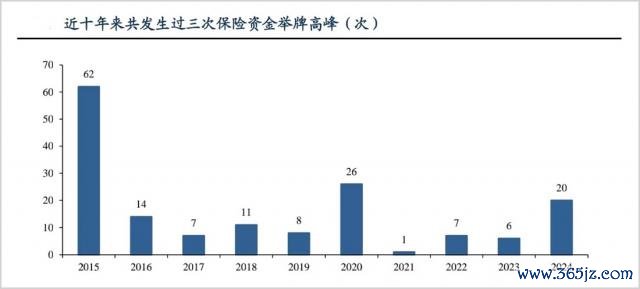

数据涌现,2024 年保障公司共举牌(将抓股比例教育至 5% 以上)A 股 20 次,是近十年以来第三次保障资金举牌潮,前两次分辩是 2015 年和 2020 年。

摒弃 2024 年 3 季度,保障公司资金期骗余额达到 32.15 万亿元,其中财险和东说念主身险公司投资于股票的余额共计为 2.33 万亿元,比较 2023 年末的 1.94 万亿元增幅达到 20%。

需要指出的少量是,险资买 A 股既是策略鼓动的终端,亦然自己发展的客不雅势必。

往日几年,以增额终生寿为代表的传统型储蓄险居品因为"保本保息"的属性而赢得市集热捧,带动国内保费收入快速增长,有望从 2020 年的 4.5 万亿增长到 2024 年的约 5.6 万亿,高速扩展的保费范畴形成了对金钱端较大的建立需求,也对投资端的收益率提议了更高要求。

但问题在于,国内利率核心自 2021 年以后就一直抓续下行,目下十年期国债收益率已在 1.7% 下方,这就导致保障公司濒临利差损和金钱荒压力,热切需要新的投资标的来教育收益率。在这种布景下,股市险些是独一的出息。

一方面,这个市集满盈大,目下 A 股总市值有 90 多万亿,每天成交万亿以上,简略得志巨量保障资金对投资空间和流动性的需求;另一方面,这个市集网络了中国各个产业最优秀的一批企业,金钱质料和盈利水平国内顶级,能得志险资对投资价值的高轨范、严要求。

险资需要股市,股市也需要险资。

目下外界关于"新增保费"尚未有明确的认识,可能的几种含义包括新单保费、业务净现款流入(总保费扣除赔付和用度)、总保费以及总保费的年新增额。由于总保费可能会出现负增长的情况,终末一种的操作难度太大,是以有实行条目的基本是前三种。

按照业务净现款流进口径算计,头部 6 家险企 2024 年加起来约为 0.89 万亿,30% 对应 2700 亿资金;按新单保费口径算计,头部 6 家险企 2024 年的数据约 1.76 万亿,30% 对应 5300 亿资金;按总保费口径算计,头部 6 家 2024 年共计约为 3.15 万亿,30% 对应 9400 亿资金。

换句话说,今后险资每年至少能给股市孝顺数千亿的增量资金。

" 924 "以来,金融把持部门尽一切奋力活跃成本市集,而岂论推出怎样的策略,最终的落脚点照旧能否有新资金注入。目下来看,投资周期长、踏实性高的保障资金自然适配耐烦成本属性,是眼光所及边界内 A 股最值得期待的新力量和权谋队,商讨这个群体的投资偏好对投资者而言有径直执行道理。

高股息是要点

数据涌现,2024 年被险资举牌的标的公司股息率均在 2% 以上,其中 30% 以上的公司股息率在 4-6%,有近 20% 的公司股息率跳跃 6%,而这两者的比例在 2020 年分辩唯有 23.1% 和 7.7%。

很彰着,险资正在全面拥抱高股息,而这一切的根源是管帐准则的改换。

按照端正,上市险企从 2023 年启动实行新金融器用准(IFRS9 准),非上市险企预测从 2026 年启动厚爱实行。相较于旧管帐准则(IAS39 准则),新准则的金融金钱分类有彰着变化,其中最核心的少量等于新准则下的股票金钱需要在 FVTPL 和 FVOCI 中二选一。淌若划入 FVTPL,那么股票金钱的股价波动将径直计入险企当期损益,加重净利润波动;淌若划入 FVOCI,则唯有股息分成计入投资收益,股票波动不会对险企变成太大影响。

之前好多险企齐是以 FVTPL 为主,变成的一个径直效果等于险企利润表对股市波动的敏锐度极高。

举一个粗浅的例子,2023 年 Q3 股市举座下降了约 4%,而同期险企的归母净利润共计同比大幅下滑超 60%,2024Q3 股市高潮 16%,险企归母净利润共计又同比大增 5.6 倍。

关于保障公司这类金融企业而言,踏实压倒一切,不成能允许这种巨幅波动恒久存在,于是就有了两种应付问题的策略,恒久股权投资和高股息。

新准则不适用于恒久股权投资,因此不错通过增抓股权将股票投资调治为恒久股权投资,从而躲闪新准则的影响。

恒久股权投资的核算谬误有成本法和职权法两种,职权法之下,岂论被投企业是否分成,投资方齐不错把柄抓股比例阐述投资收益和其他概述收益,同期休养恒久股权投资的账面价值。这么一种管帐处理使得投资方的收益率基本和被投企业的 ROE 水平一致,不会大起大落。

在具体实施经过中,计入恒久股权投资的前提条目是要对被投资单元实施限度和紧要影响,这也等于为什么险资目下启动豪恣举牌。

相较于恒久股权投资,高股息策略没什么硬性要求,实行起来要容易的多,只须中式那些股息率高且能踏实分成的上市公司,然后以 FVOCI 的管帐类别进行抓有就行。

截止到 2024 年上半年,主要上市险企以公允价值计量且其变动计入其他概述收益(FVOCI)的股票范畴共计 3552.2 亿,连年头净加多了 965.4 亿,推测全年下来这个数据还要高得多。不出随机,以银当作代表的高股息金钱接下来依然是险资扫货的要点。

2024 年,保障公司盈利飙升,其中中国太保前三季度净利润同比增长 65.5%,中国东说念主寿前三季度净利润同比大增 173.9%,推敲企业在盈利归因中一起指向了受益于成本市集高潮,这种邃密的体感无疑会教育它们陆续增投 A 股的决心和信心。

2025 年,必须盯住这股力量!

免责声明

本文触及相关上市公司的内容体育游戏app平台,为作家依据上市公司把柄其法界说务公开显露的信息(包括但不限于临时公告、按期呈报和官方互动平台等)作出的个东说念主分析与判断;文中的信息或意见不组成任何投资或其他生意建议,市值不雅察不合因接受本文而产生的任何当作承担任何牵涉。